Оценка рисков на уровне отчетности

В рамках выполнения оценки рисков существенного искажения отчетности выполняются аудиторские процедуры и заполняются рабочие документы:

1. Ключевые элементы понимания деятельности организации и ее окружения

В документе Ключевые элементы понимания деятельности организации и ее окружения рассчитывается неотъемлемый риск на уровне отчетности. В поле "Оценка влияние фактора на неотъемлемый риск" пользователь выбирает одно из значений влияния фактора на неотъемлемый риск: Максимальный, Высокий, Средний, Низкий, Минимальный, Не оказывает. Каждому значению соответствует определенное расчетной значение, которые может быть настроено пользователем самостоятельно.

Поскольку каждый фактор и группа факторов по-разному оказывает влияние на неотъемлемый риск, в документе Ключевые элементы понимания деятельности организации и ее окружения по каждому фактору и группе факторов может быть настроена Важность фактора / группы факторов (вес фактора). При расчете неотъемлемого риска учитывается вес данных факторов.

По результатам выбора оценки влияния фактора не неотъемлемый риск (Максимальный, Высокий, Средний, Низкий, Минимальный, Не оказывает) необходимо пересчитать рассчитанный риск. В панели "Вставить" нажмите на кнопку "Заполнить объекты документов".

Группы факторов, которые участвуют в расчете неотъемлемого риска в программе IT Audit, приведены в п. 11 МСА 315 "Выявление и оценка рисков существенного искажения".

Выявленные при заполнении документа риски существенного искажения вносятся в общий список рисков (Карта рисков) по разделу "Аудит бухгалтерской отчетности".

2. Рассмотрение системы внутреннего контроля

Рассмотрение системы внутреннего контроля производится в рабочих документах:

- Изучение контрольной среды аудируемого лица (п. 14 МСА 315)

- Изучение системы оценки рисков аудируемым лицом (п. 15, 16, 17 МСА 315)

- Изучение информационной системы, связанной с финансовой отчетностью (п. 18, 19 МСА 315)

- Изучение контрольных действий аудируемого лица (п. 20, 21 МСА 315)

- Изучение мониторинга средств контроля аудируемого лица (п. 22, 23, 24 МСА 315)

По результатам рассмотрения системы внутреннего контроля производится расчет риска средств контроля.

Данные документы расположены в разделе Аудит системы внутреннего контроля аудируемого лица. По результатам заполнения данных документов аудитор оценивает риск средств контроля (производится качественная оценка)

Выявленные при заполнении документа риски существенного искажения вносятся в общий список рисков (Карта рисков) по разделу "Аудит бухгалтерской отчетности" с использованием перекрестных ссылок.

3. Расчет риска необнаружения

Риск необнаружения может быть рассчитан или, в зависимости от подхода аудиторской компании, задан при расчете аудиторского риска. На риск необнаружения могут влиять следующие факторы (приведены примеры факторов):

- Время, выделенное на проведение проверки,

- Предоставление клиентом электронной базы бухгалтерского учета

- Наличие оперативного контроля за ходом проведения аудита

4. Оценка риска существенного искажения и аудиторского риска на уровне отчетности

На вкладку Оценка риска существенного искажения и аудиторского риска на уровне отчетности переносятся результирующие данные из рабочих других вкладок данного файла. В панели "Вставить" нажмите на кнопку "Заполнить объекты документов".

- Ключевые элементы понимания деятельности организации и ее окружения (рассчитывается неотъемлемый риск)

- Рассмотрение системы внутреннего контроля (оценивается риск средств контроля)

- Расчет риска необнаружения

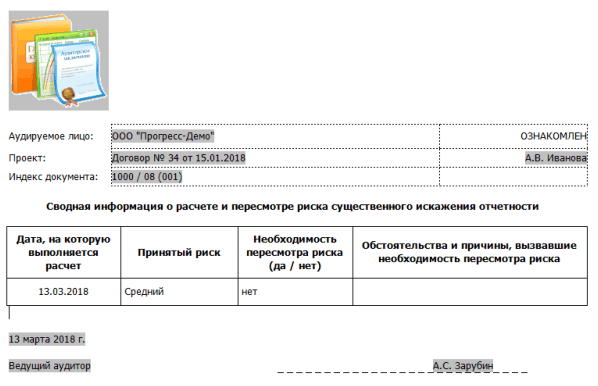

5. Пересмотр оценки риска существенного искажения отчетности

При необходимости может быть заполнен рабочий документ "Пересмотр оценки риска существенного искажения отчетности".

При создании документа программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом

Содержание значимых изменений и причину данных изменений пользователь вносит самостоятельно в режиме редатикрования файла документа. При необходимости документ изменяется в текстовом редакторе.

Рабочие документы по рискам автоматически заполняется переменными

При создании рабочего документа программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом

В столбце "Содержание ответа" выбирается необходимый вариант или вносится собственный. При необходимости документ изменяется в текстовом редакторе.

Порядок заполнения документа переменными приведен на странице Справки:

- Создание файла (рабочего документа) по процедуре при заполнении которого не используются данные бухгалтерского учета

- Групповое создание рабочих документов

Оценка выявленных рисков

Документирование выявленных рисков и их оценка производится в модуле Риски программы IT Audit:

- на уровне отчетности и на уровне предпосылок (п. 5 МСА 315)

- по видам операций (п. 25, п. 26, А122 МСА 315)

- по бизнес-процессам (бизнес-риски) (п. 11, п. А21, п. А37, А40 МСА 315)

Процедуры по планированию аудита в программе IT Аудит