Комплект рабочих документов для документирования ВКД СРО ААС

Выгрузка рабочих документов для ВКД по разделам аудита

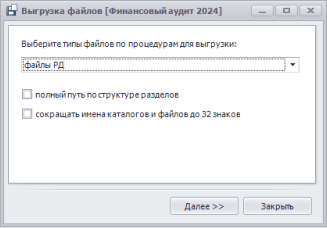

Созданные или внесенные в программу IT Audit рабочие документы и аудиторские процедуры одной кнопкой выгружаются в папки, соответствующие структуре проекта, в исходном формате docx, xlsx, pdf.

При необходимости предоставления документов для ВКД в формате pdf предусмотрен бесплатный инструмент для групповой конвертации всех файлов по проекту в pdf из форматов docx, xlsx. В каталоге проекта выбирается каталог верхнего уровне и программа автоматически конвертирует файлы в pdf.

Выгрузка рабочих документов для ВКД по структуре ВКД СРО ААС

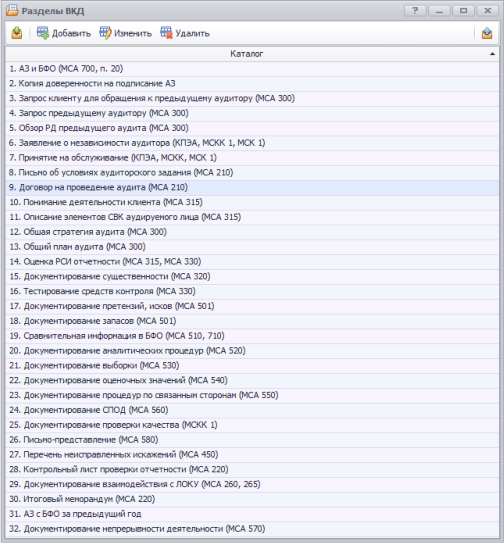

Реализована выгрузка файлов РД по разделам ВКД СРО ААС. При выгрузке файлов для ВКД производится сохранение файлов из вкладки "Файлы РД" карточки процедуры в соответствующий раздел ВКД по выбранной пользователем структуре:

- Раздел ВКД / Процедура / Файл РД

- Раздел ВКД / Файл РД

Файлы выгружаются с тем расширением, как они созданы и хранятся в программе (например, *.docx, *.xlsx).

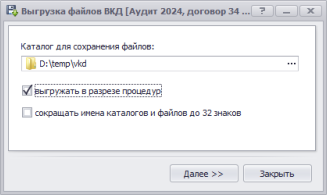

Для предоставления файлов для ВКД в формате PDF может использоваться бесплатная программа от разработчиков IT Audit Групповой Pdf-конвертер файлов. При подписании файла РД электронной подписью будет выгружен сам файл и файл электронной подписи (файл с расширением *.sig).

При необходимости предоставления документов для ВКД в формате pdf предусмотрен бесплатный инструмент для групповой конвертации всех файлов по проекту в pdf из форматов docx, xlsx. В каталоге проекта выбирается каталог верхнего уровне и программа автоматически конвертирует файлы в pdf.

Контроль дат в процедурах и рабочих документах

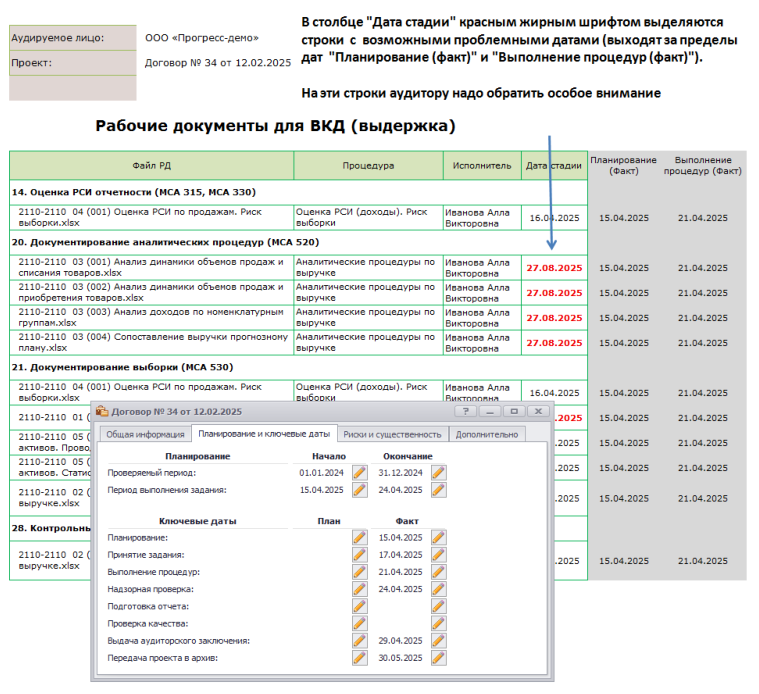

Для контроля правильности заполнения дат предусмотрен отчет Рабочие документы для ВКД (формируется из списка аудиторских процедур в форме Процедуры).

Отчет предназначен для:

- контроля дат при подготовке выгрузки документов для ВКД

- формирования реестра файлов для контролера (при необходимости)

При формировании отчета в столбце "Дата стадии" красным жирным шрифтом выделяются строки с возможными проблемными датами (выходят за пределы дат "Планирование (факт)" и "Выполнение процедур (факт)"). На эти строки аудитору надо обратить особое внимание.

Дополнительные способы ускорения заполнения РД

В программе IT Audit содержится комплект РД по МСА. Все документы формируются в текстовом и табличном редакторе. В рабочие документы подставляются переменные и данные бухгалтерского учета (проводки, сальдо, данные ОСВ, отчетности и т.д.). Большая часть документов содержит варианты ответов при заполнении РД.

Предусмотрено групповое заполнение РД (одной кнопкой заполняются десятки документов). В документах имеются ссылки на другие документы и файлы - перекрестные ссылки.

Дополнительно аудиторская компания может самостоятельно ускорить подготовку РД следующими способами:

- На базе типового комплекта РД сделать свои настройки в документах и создать типовой проект. Например, дополнить значениями по умолчанию наиболее часто встречающиеся по вашим клиентам варианты ответов. Данные изменения можно сделать в тестовом проекте. Потом данный проект выгружается и становится эталонным (типовым) проектом. Новые проекты можно создавать на базе ранее созданного типового проекта.

- На базе типового комплекта от разработчиков программы и имеюшихся наработок РД с использованием модуля Методолог создать собственный комплект процедур и РД. В зависимости от объема вносимых изменений, данная работа может занять 1-2 недели. Зато потом все аудиторы организации будут быстро и удобно заполнять РД, которые им знакомы. Это позволит сэкономить десятки и сотни часов. Как показывает практика, скорость заполнения РД в программе IT Audit на несколько порядков быстрее ручных способов заполнения РД.